在贵金属世界里,铂金长期被视为“尴尬金属”:比黄金更稀缺、比白银工业需求更专业,却长期跑输它们的价格表现。市场给了它一个标签——没故事、没资金、没弹性。然而,如果从长期产业定价逻辑来观察,这一切正在悄然发生变化。这篇文章我们将从全球供给结构、需求端演变、库存与成本、价格比值演化、周期定位等维度重构铂金的基本面与潜在机会,并以最新权威数据与市场走势为支撑。

一、铂金逻辑太“慢”

一句话总结铂金现状:一个长期供给受限、需求结构正在重构,但尚未被资金充分定价的贵金属。它的问题从来不是“有没有价值”,而是逻辑太慢、太不显性:工业需求高度专业,不像黄金那样一眼就懂;长期价格被汽车周期结构性压制;缺乏简单、宏大的叙事,导致资金配置权重极低。换句话说,铂金的问题不是“无价值”,而是主流资本市场一直低配它。

二、全球供给:稀缺性远超想象

1、年产量极低,与黄金、白银天壤之别

铂金供应的物理稀缺性非常明显。全球铂族金属中,铂金年产量仅约5-7百万盎司(约 150–220 吨) 左右,而黄金则产出 超过 100 百万盎司(约 3000 吨) 以上,这种绝对稀缺性意味着:即使所有用铂金做“工业产品”的库存都释放出来,也只够满足全球需求极短的时间;相对于地上库存动辄几十年积累的黄金储备,铂金的“可用库存”远远更少。

2、供应高度集中,脆弱性极高

铂金供应严重依赖极少数国家:南非贡献全球约 70%+ 铂金矿产;俄罗斯贡献约 10–15%;其余国家供应占比极低,这种集中度带来的结果是:政治、能源、劳工等任何扰动都可能使全球供应大幅收缩;由于深井矿山的采掘难度提升和成本上升,新产能极难快速释放。事实上市场分析师称,若价格不能持续高位上涨50%以上,就没办法刺激新的矿业投资进入。

三、从“汽车金属”到“能源金属”

长期以来市场把铂金等同于“汽车催化剂金属”,这是过去十几年传统认知。但现实已经变得更加复杂:

1、汽车催化剂仍是基础,但格局在变

铂金的重要工业需求来自汽车尾气催化剂,尤其是柴油车与重型车辆。然而:过去十年柴油车占比不断下滑;电动化、大排放标准变化等都压制了传统铂金消费。不过,最新趋势显示:在汽油车催化剂中,因钯金价格高企,铂金开始被替代性使用;2025 年此类替代需求已跃升至多年来高位水平。这说明——铂金不仅不是过去那只受汽车周期拖累的金属,它正逐步重夺市场份额。

2、氢能技术是铂金的新叙事

如果说汽车需求是过去的故事,那么氢能革命才是铂金未来的关键增长引擎:铂金在 PEM(质子交换膜)电解水制氢和燃料电池中不可替代;氢能相关的铂金需求预计从极低基数在未来几年内快速放量;到 2030 年,仅用于氢能的铂金消耗就预计达到数十万盎司级别。权威机构预测:2023 年氢能相关铂金需求约 40,000 盎司;到 2030 年这一需求有望达到近 900,000 盎司,增长超过 20 倍。这意味着:氢能不仅是零碳能源转型的核心技术,也可能成为铂金中长期需求的最重要动力之一。

3、珠宝与投资需求也在扩张

除了工业用途外:钢尚高昂的黄金价格驱动中国等市场珠宝需求向铂金转移:投资者也开始关注铂金作为“价值洼地”的潜力。这种来自消费和投资端的协同,正在补足传统汽车需求下滑的短板。

四、铂金的“安全垫”正在消失

全球库存规模小,并在下降。根据最新估计:预计 2025 年全球铂金市场将连续第三年出现短缺,供应将下降所需求,而库存持续被消耗,至2025年末,可用地上库存预计将缩减至不足4个月的需求量。这意味着:铂金市场不像黄金那样有多年积累的战略库存可供“顶峰价格长期对冲”。

回收率依旧低迷,无法有效弥补供给缺口。铂金回收主要来自汽车催化剂和首饰,但回收供应近年反而下降;汽车催化剂回收受制于报废车辆数量与拆解效率。这就形成一个局面:原有的“缓冲机制”失效,供应缺口只能通过市场更高价格或库存释放来修复。

五、价格表现与资金配置的悖论

铂金价格长期跑输黄金和白银的主要原因,并不完全是基本面差,而是资金配置与叙事差异:

1、与黄金比价处于历史低位

历史上铂金价格曾一度高于黄金,但在市场结构变化后,铂/金比率一度跌破 0.3 左右的低位。而 2025 年以来:铂金价格波动大幅抬升,冲破10年高位,如12月中旬突破1900美元/盎司,这说明:当基本面出现累积的供应紧缩与需求重构时,历史“被低估”的资产往往会出现阶段性修复。

2、主流资金一直低配铂金

在全球资本市场中:黄金被视为避险与货币对冲资产;白银兼具贵金属与工业属性;铜等金属则与新能源增长紧密相关;而铂金长期被视为“工业性太强”的冷门品种,因而资本配置比重极低。这种低配导致了一个悖论:当真正的基本面改善来临时,资金才会开始追逐,但这种追逐往往发生得比预期更猛烈。

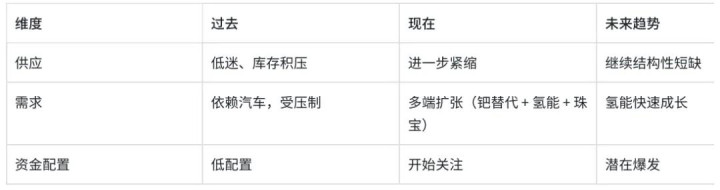

六、从“压缩期”走向“再定价期”

综合供需、库存与价格走势,铂金当前大概率处在周期的转折阶段:

这意味着:铂金不一定立刻大爆发;但它已具备“跌不动、慢慢抬、对利好高度敏感”的特点;这非常类似于其他历史上的“被低估资产重估”阶段。

在贵金属世界里,铂金长期被视为“尴尬金属”:比黄金更稀缺、比白银工业需求更专业,却长期跑输它们的价格表现。市场给了它一个标签——没故事、没资金、没弹性。然而,如果从长期产业定价逻辑来观察,这一切正在悄然发生变化。这篇文章我们将从全球供给结构、需求端演变、库存与成本、价格比值演化、周期定位等维度重构铂金的基本面与潜在机会,并以最新权威数据与市场走势为支撑。

七、风险与现实考量

当然,铂金的逻辑也有风险:氢能技术的普及速度仍有不确定性;替代材料研发也可能部分抑制铂金需求;主流资金仍可能关注度有限;但这些风险并不能抹杀基本面的改善趋势。相反,它们强调了铂金逻辑的慢性与渐进性。

铂金是“时间价值”的投资:如果你期待:情绪爆发;资金狂欢;短期翻倍;那么铂金可能不适合你。但如果你关注:被忽视的稀缺资源;供给端长期刚性;需求结构悄然转向;被市场低估的“慢变量”资产;那么现在的铂金,很可能正站在一个价值逐步重估的起点。

周期真正的机会,往往诞生在“没人讲故事”的阶段。铂金,或许正是这样一个品种。

股票怎么配资加杠杆提示:文章来自网络,不代表本站观点。