英伟达新一轮电力革命

3家中国大陆厂商背后发力

全文字数:3125字,预计阅读时间:8分钟

题图:AI生成

维科网电子10月17日讯,芯片巨头英伟达在10月13日的OCP全球峰会上,发布了800V直流白皮书,为未来AI工厂的供电路线图划定了方向。

白皮书指出,800 VDC将成为未来AI数据中心的标准化供电架构。面对GPU功率密度飙升带来的电力危机,英伟达正积极推动整个行业向高压直流架构转型。

而另外在本次英伟达公布的合作伙伴名单里,有三家中国企业已成功打入其供应链体系。

AI算力爆发下的“电力瓶颈”

先来看下英伟达此次大举动的背景。

老生常谈,AI的爆发,如同二十年前的房地产,正以野蛮生长的态势,带动了电子、能源等多个领域的上下游产业,也对各行业的技术基底,有了更严苛的要求。

特别是在电这方面,如今AI算力需求依然呈指数型爆炸式增长,且远远未到终点,新一代AI机架的功耗已超过100千瓦,一些集群甚至逼近兆瓦级,传统的数据中心供电系统,已经有点巧妇难为无米之炊之势。

举个例子来说,光单芯片来说,英伟达从Hopper到Blackwell架构,单GPU功耗提高了约75%,而机架功率密度却提升了3.4倍。

而具体到英伟达BlackwellUltra工厂里,其性能提升高达50倍,但同比电力功耗也增加75%。

随着ICT设备功率密度不断上升,如果用以往的54V直流或415V交流的低压供电系统下,电力传输需要大量铜缆——这不仅增加重量和安装难度,也带来了高昂的成本。

还有个问题也颇为棘手,那就是AI工作负载带来的同步波动。

如今AI集群都是成千上万为基底,如此多GPU高度同步执行运算,功率负载会在毫秒级别剧烈波动,这种波动会传导至整个供电网络,甚至对公用电网构成威胁。

而HVDC因为高效、结构简单、供电半径更好等优点,成为如今超大型数据中心的供电主要路线。

什么是800 VDC?

先来看下HVDC,也就是我们口中常说的高压直流供电,它用直流电做核心的供电方式,跟传统的交流电比起来,HVDC能量路径比较短,转换环节也少一些,这样可以让效率和可靠性都提升不少。

而800 VDC架构之所以成为“佼佼者”,是因为它能够把单机柜功率从以往的200kW一跃提升到1MW,这将会为“千兆瓦级AI工厂”以及将来更大的基数的AI基础设施打下更稳定的能源根基。

面对电力瓶颈,英伟达提出双管齐下的策略:过渡到800V直流配电,并结合储能的深度集成。

提高电压,也是最直接的解决方案。

英伟达在其白皮书里表明,与传统415V交流系统相比,800V直流系统能以相同线规承载超过150%的功率,显著减少铜缆使用量和配线复杂度。

三线制(正极、负极、接地)替代四线制的交流布线,节省材料的同时简化了安装与维护流程。此外,800V直流架构还支持端到端的一体化设计。

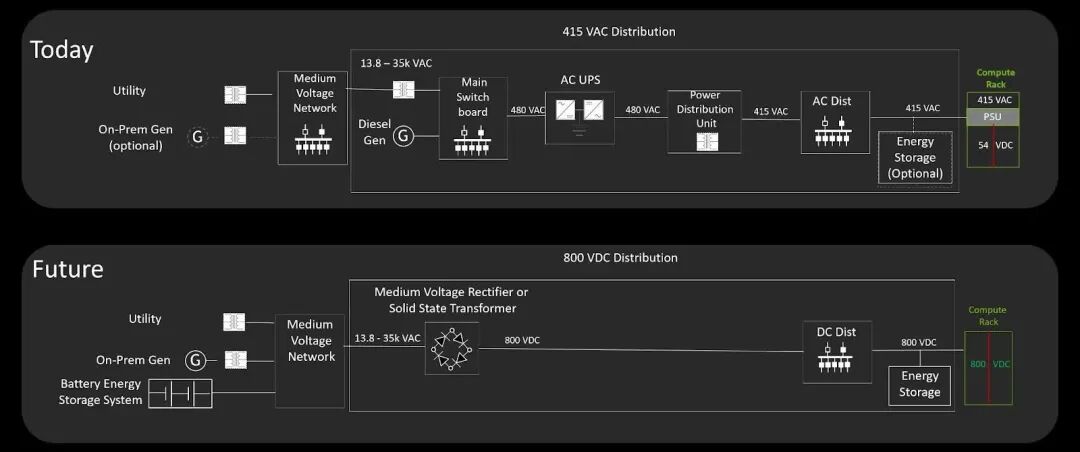

▲从415 VAC(上)到 800 VDC 配电(下)

▲从415 VAC(上)到 800 VDC 配电(下)这让电能得以高效转换,而且可以减少散热负担,这对当下功耗较大的AI数据中心建设,尤为重要。

从图具体来看,800V HVDC在设施层面,电力由交流转直流,仅经历一次变换,就直接输送至机架。机架内部也仅需要通过一次高效的降压转换,即可为GPU节点提供稳定的12V电压。

这种简化的电源路径将系统效率从过去的不足90%提升到接近96%。

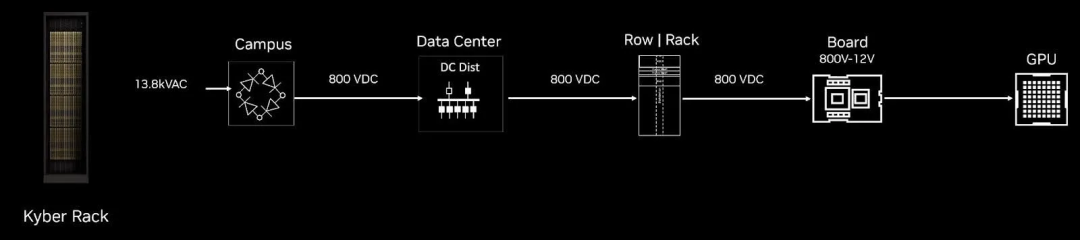

像英伟达推出的Kyber机架架构,将800V直流直接分配至各计算节点,通过单级转换实现更高的空间利用率和能源效率,其机架体积可减少26%,能耗降低约8%,同时支持超过每机架1MW的持续负载能力。

▲NVIDIA Kyber 机架供电示意图

▲NVIDIA Kyber 机架供电示意图英伟达的“电力”朋友圈

当然要推动800V直流架构落地,英伟达知道单靠自己一个人也不行,其将目光投向了更广泛的合作伙伴网络,覆盖硅片、电源组件到系统集成。

▲英伟达800VDC 架构合作伙伴名单

▲英伟达800VDC 架构合作伙伴名单注:结尾附中文名单图

在芯片层面,英伟达与十四家供应商合作,包括英飞凌、英诺赛科、纳微半导体、意法半导体等,这些公司负责提供SiC/GaN高效器件,支持高压、高效率的电源转换。

电力系统组件伙伴上,则包括台达电子、伟创力、光宝科技和麦格米特等,负责优化高密度PDU和转换器。

数据中心电力系统供应商阵营更为庞大,涵盖ABB、伊顿、施耐德电气、西门子和维谛技术等传统电力巨头。

据悉,维谛技术宣布与英伟达合作取得新里程碑,其800VDC电源产品组合预计将在2026年下半年发布,以配合2027年英伟达Rubin Ultra平台的推出。

三家中国本土供应链企业的突围

在此次英伟达构建的800V生态中,还有三家中国企业凭借技术实力,成为其核心供应链新的一环。

先来看下中国苏州企业英诺赛科,其是全球首家实现量产8英吋硅基氮化镓晶圆的公司,也是国内唯一进入英伟达800V架构供应商名录的芯片企业。

根据2025年半年报,公司营收达5.534亿元,同比增长43.4%,发展态势良好。据悉,其也是目前全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。此次其打入英伟达供应链,也是中国企业在高端半导体领域,首次进入国际AI数据中心核心供应链。

而中国深圳企业同样有两家,其一为麦格米特,是目前英伟达GB200电源的独家代工商。

其率先发布的800V/570kW的侧装电源产品,采用碳化硅功率器件,实现了高达98%的转换效率。其功率密度达到640W/in³,仅需8U机架高度就能满足1MW机架的供电需求,相比传统方案可释放80%的机架空间。

据悉这款产品已经通过英伟达兼容性测试,能够与Kyber机架架构实现无缝集成。按照规划,该模块预计将在2026年进入量产阶段,为下一代AI数据中心提供核心电力支持。

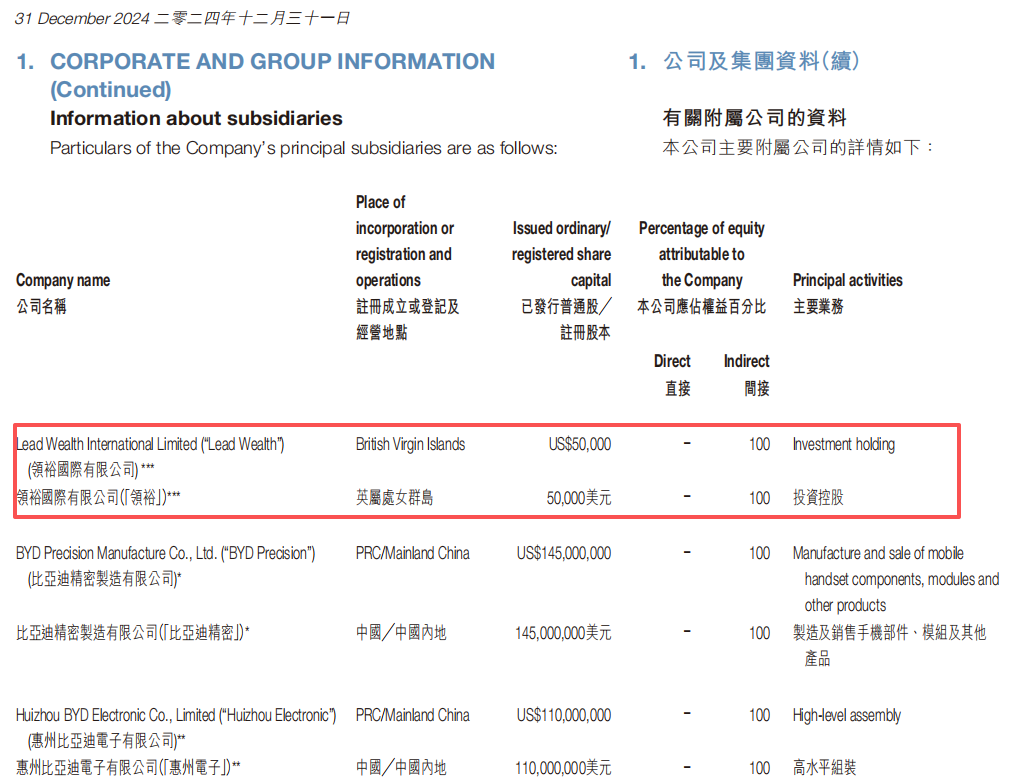

而另外一家深圳企业——领裕国际(Lead Wealth International Limited),为领益智造的子公司,而据比亚迪电子财报显示,也是比亚迪电子100%间接控股的公司。

其在电源组件领域的专业能力,使其成为英伟达800V直流架构中电力系统组件的重要供应商之一。

HVDC,迎来黄金时代

从英伟达公布的白皮书技术路线规划来看,共分为三个阶段:

第一阶段在现有的机房里添加800VDC电源柜;

第二阶段就是交流和直流同时存在的混合架构;

最后一步就是全部直流化,直接把中间的10kV降到800VDC,这样就形成了一条完整的直流供电链路。

但800VDC市场仍处于高速演化阶段,路线多样且标准不一,英伟达现在自身也处于探索之中,HVDC要大范围实施起来还得一段时间。

但毫无疑问,随着ICT设备功率密度持续攀升,传统UPS在效率、散热和占地方面的瓶颈日益凸显,HVDC因其高效、结构简单、更优供电半径等明显优势,将成为数据中心特别是超大型数据中心供电的主流路线。

据QYResearch预测,到2029年全球HVDC市场规模将突破156.8亿美元,年复合增长率6.9%。

国内市场增长更为迅猛,预计从2024年的892亿元跃升至2028年的3000亿元。

随着“东数西算”工程推进与国内AI大模型集中上马,中国也成为全球算力需求最旺盛的市场之一。在这个技术变革与市场增长的交汇点,中国电子电力领域的各大企业,也正迎来新的机遇。

注:本文不构成任何投资建议。

附表:

END

]article_adlist-->

END

]article_adlist-->

点击上方名片星标★关注我们

第一时间了解电子行业重大动态!

PS:觉得内容还不错的话,辛苦大家动动手指点个分享、点赞、推荐,让更多人看到!

]article_adlist-->

分享

收藏

点赞

推荐

▼

推荐阅读

]article_adlist-->▼

新凯来,多款新产品即将重磅亮相!

数百亿AI芯片大单落下,背后“赢家”却不止一位!

全球首颗!二维超快闪存芯片问世,中国造!

注资50亿!杭州这家半导体硅片龙头,二次闯关IPO!

▼

推荐活动

▼

Alice:13122434666

Email:liushuimiao@ofweek.com

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票怎么配资加杠杆提示:文章来自网络,不代表本站观点。